已解决

期权定价模型系列【8】:选择者期权(chooser option)定价模型

来自网友在路上 175875提问 提问时间:2023-10-06 19:34:29阅读次数: 75

最佳答案 问答题库758位专家为你答疑解惑

期权定价模型系列第8篇文章

1.前言

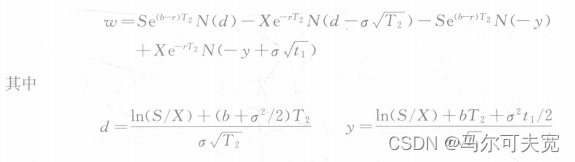

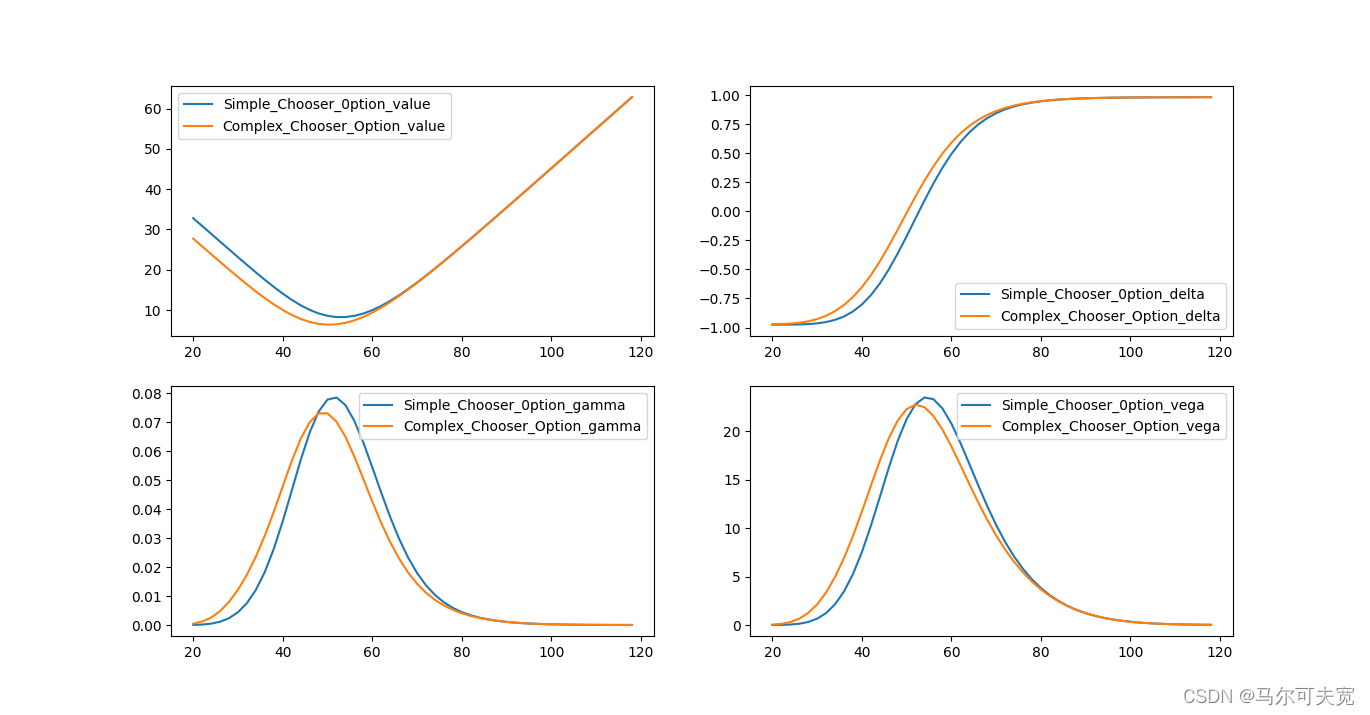

抉择型期权又称为随心所欲期权,是一种与时间相关的期权。这种期权的持有 人有权在到期日之前的某一段时期,决定该选择权为买权或卖权。因此,在决定的时间点,抉择型期权的价值应该为: 𝑚𝑎𝑥(𝑐, 𝑝)。 其中, c 为抉择型期权的标的看涨期权价值, p 为抉择型期权的标的看跌期权价值。

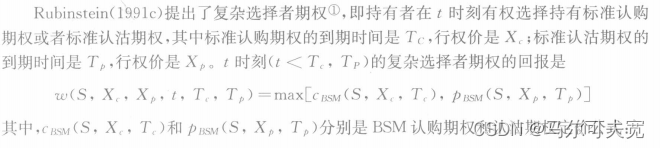

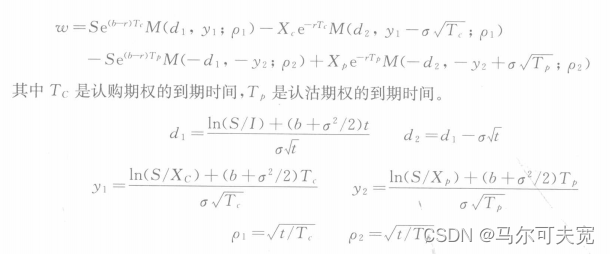

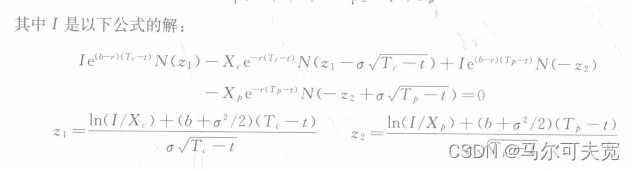

2.定价算法

3. python复现

查看全文

99%的人还看了

相似问题

猜你感兴趣

版权申明

本文"期权定价模型系列【8】:选择者期权(chooser option)定价模型":http://eshow365.cn/6-16443-0.html 内容来自互联网,请自行判断内容的正确性。如有侵权请联系我们,立即删除!